5月底,市场调研机构LightCounting一项市场报告披露了全球光模块供应商TOP10最新排名。报告显示,中际旭创与II-VI并列第1名——这是中国光模块厂商首次登顶该项排名(Omdia2021年数据显示,旭创科技该年市场份额占据全球10%,其中第四季度达到12%,仅次于并购了Finisar的II-VI,位居全球第二)。此外,榜单中的中国厂商包括:华为(海思)排名第3,海信宽带排名第5,新易盛排名第7,光迅科技排名第8。LightCounting在去年改变了将设备供应商制造的光模块排除在分析之外的统计规则,因此华为、思科等设备商也得以上榜。

(图片来源:网络)

光通信器件是光电子技术领域的核心,是构建现代高速信息网络的基础。而在其中,随着5G通信网络的逐渐普及,光模块作为基础构成单元,成为了实现5G低成本广覆盖的关键因素。近年来,我国政府和行业主管部门不断出新政策以指引我国光通信产业的发展,直接或间接扶持了我国光模块产业的发展,为我国光模块产业“做大做强”打下了扎实基础。

在“十三五”期间,光器件行业竞争加剧,业内多家企业或通过合并整合、或拓展产业链,提升综合竞争力。光器件行业集中度逐步增强,一定程度上使得海外企业对关键器件供应的垄断加剧,拉大了国内外企业的竞争差距。而同样在这期间,我国陆续颁布了一系列政策以支持国内光模块产业的发展,如2017年工信部发布的《中国光电子器件产业技术发展路线(2018-2022年)》中,明确规定了到2022年,光芯片、光器件、光模块及光纤光缆的国产化率及市场占有率等目标,如规定到2022年要实现400G速率以下产品所用核心光电芯片50%的国产化,市场占有率提升至70%,1T+速率光收发模块产品实现市场突破等;又如2018年中国电子元件行业协会发布《中国光电子器件产业技术发展路线图(2018-2022年)》,该发展路线图梳理国内外光电子器件产业、技术发展现状,分析产业发展特点,并对我国光电子器件发展政策进行整理,量化了我国2020年以及2022年核心光模块产品的发展规划。其中要求确保2022年中低端光电子芯片国产化率超过60%,高端光电子芯片的国产化率突破20%;2022年国内企业占据全球光通信器件市场份额的30%以上,有1家企业进入全球前3名等。

在政策的扶持方面,包括了我国加大对光电子关键技术的研发资金支持、提升核心器件国产化率及培育具有国际竞争力的大企业等,强劲推动了我国光模块行业市场需求的增长。2021年发布《“十四五”国家信息化规划》中,我国对2025年光纤接入户数做出了详细规划,而其他诸多对我国未来网络发展做出目标的政策,均对我国光模块行业的发展有推动作用。

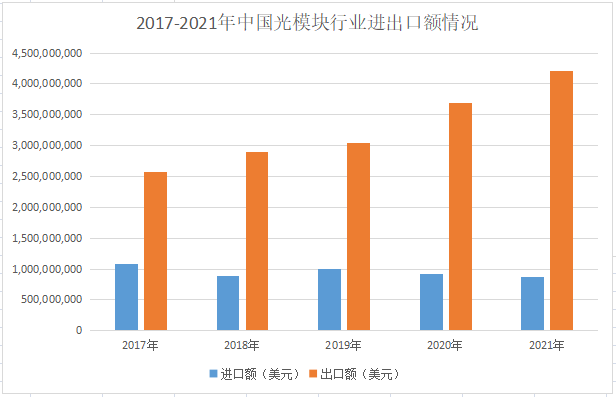

值得关注的是,我国中高端光模块产品需求仍然依赖于进口市场,市场份额主要由大型跨国公司占据。但随着一系列政策的施行,可以发现近几年来我国光模块进口规模已有一定程度的下降:海关总署的数据表明,2017-2021年我国光模块进口金额波动下降,2017年进口额超10亿美元,2021年则降至8.77亿美元,下降幅度达18.84%;同样的,2017年我国光模块进口量超390吨,2021年则下降至291吨,降幅达25.71%。与之相对的,2017-2021年我国光模块行业出口金额不断增长,从2017年的25.65亿美元,增长至2021年的42.1亿美元,涨幅64.13%。

在这些波动的背后,除了受到了疫情冲击全球供应链体系的影响外,中美贸易间的摩擦也加剧了进口量的降低,同时美国对中国光模块产业发展上游芯片领域“卡脖子”的限制,也刺激了国内企业提升自主研发能力,加速了国内光模块产品进口替代的进程。

然所谓“百尺竿头更进一步”,就当前而言,信息通信工程科技仍在飞速发展,新技术、新应用、新模式不断涌现,这同样意味着新需求的不断出现。据悉,2022年一季度以来,海外数通市场需求旺盛,尤其是对200G和400G的需求增长较快,DWDM领域的相干光模块在电信城域网和数据中心DCI互联的需求也正在显现并将在几年内快速增长。而在我国,除旭创科技、光迅科技、华工正源、新易盛等老牌光器件厂商外,亨通、长飞、烽火等厂商同样参与进了400G及以上光模块的生产、研发之中。

可以预见的是,新的需求也将不断鞭策我国各大光通信厂商在国家政策的扶持之下,走自主研发道路,不断向前发展。